*Artículo redactado por Ignacio Contreras, del equipo de Investigación en 4S Real Estate.

¿Qué sucedió este año?

El pasado 25 de noviembre del presente año, el INEGI presentó una corrección a su reporte trimestral respecto al PIB; en esta corrección se confirmaba que durante el último trimestre del 2018 y los dos consecutivos en el 2019 la economía mexicana no presentó crecimiento alguno, incluso se presentaron caídas de 0.1%. Este comportamiento en la economía se categoriza como una recesión técnica. Incluso se presentó una caída en el crecimiento económico en comparación al obtenido al año anterior (2%). Esto la calificaría como la única recesión desde la presentada en el 2009, siendo la primera en diez años.

Es importante tomar en cuenta los resultados históricos respecto al primer año del sexenio, los cuales presentan un decrecimiento con respecto al año anterior (con excepción de FCH). Sin embargo, centrarse en los datos presentados de una manera obstinada puede nublar la visión ante las tendencias globales y las expectativas a largo plazo; incluso el FMI remarcó que las autoridades han respondido adecuadamente a los recientes shocks externos. Esta información, y postura puede comenzar a pintar una imagen sobre el desarrollo del mercado inmobiliario en el 2020

| Crecimiento Económico PIB – Primer Año de Sexenio | |

| Vicente Fox Quezada | -0.4 |

| Felipe Calderón Hinojosa | 2.3% |

| Enrique Peña Nieto | 1.4% |

| Andrés Manuel López Obrador | 0.0%* |

*Porcentaje estimado por el FMI al 26 de noviembre de 2019.

Según la CANADEVI, en agosto de 2019, México contaba con un inventario de vivienda terminada 21% menor al presentado al mismo mes en 2018. No solo se presentó un decrecimiento en la vivienda terminada, también existe un 34% menos de proyectos nuevos registrados y un 36% menos en proceso de construcción.

Esta actuación del sector vivienda ayuda a comprender parte del desempeño económico del país. Sin embargo, es necesario diseccionar cada uno de los elementos que lo componen para comprender el mismo.

A lo largo del 2019 ha existido un aire de incertidumbre en ciertos nichos del mercado inmobiliario, ligado directamente a las políticas del ya vigente retiro del subsidio federal a la vivienda y la desaceleración al crecimiento económico a nivel global. Debido a esto, es importante prestar mucha atención las reglas del juego establecidas por las autoridades gubernamentales, las posturas de las entidades financieras, y el actuar de ambos en este mercado para concretar un panorama.

¿Qué esperar del sector público y privado?

Las intenciones del sector público son sencillas:

- Ampliar el acceso a la vivienda, particularmente a aquellos que cuentan con una menor vinculación con el sistema financiero.

- Reactivar la oferta de vivienda económica a través de mecanismos económicos como incentivos para su construcción o créditos puente.

- Densificar centros urbanos apoyando a la iniciativa privada a través de infraestructura proporcionada por BANOBRAS.

Durante el siguiente año podremos esperar la creación de instrumentos que busquen involucrar al sector informal al mercado inmobiliario. El acercamiento puede surgir a través de programas de financiamiento para estos trabajadores que no cuentan con una Subcuenta de Vivienda. Este tipo de situaciones pudiese aumentar la colocación de financiamientos por parte de los ONAVIS, mismos que han presentado un declive en los últimos reportes. Sin embargo, estos financiamientos deberán estar soportados por un sistema que reduzca el riesgo de incrementar el saldo total de la cartera vencida, a través de tasas de interés más altas o quizás formulando distintas condiciones de pago.

Por otra parte, existe una fuerte inclinación del sector público en crear oportunidades para el sector privado por medio de BANOBRAS. Esta participación buscará promover el desarrollo de polígonos urbanos sustentables a través de la densificación de centros urbanos y la motivación de crear ciudades inteligentes. También tenemos que destacar que existe un financiamiento regional y ciudades prioritarias detrás de esta inclinación, estos están sujetos completamente al Plan Nacional de Desarrollo. Situación que no presenta sorpresa alguna ya que históricamente los ONAVIS han mostrado una mayor presencia en estados en el norte y centro del país, y muestran un rezago en el sur. Estas condicionantes deberán dirigir al sector privado a la reestructuración de sus productos, mismos que ya han comenzado a hacer su aparición en el mercado.

Para el sector privado existe un gran potencial en segmentos de economía mixta, es decir, en familias cuya economía está compuesta por una actividad primaria formal y una actividad complementaria informal. Esta economía mixta presenta 1.5 veces el tamaño de la economía formal, y es compuesta en su mayoría por un nivel socioeconómico medio. Además, la SHF propone la creación de un seguro de crédito a la vivienda para Economía Mixta, mismo que podría impulsar la creación de nuevos financiamientos dirigidos a este sector por parte de la Banca comercial en caso de concretarse.

Al diversificar los tipos de créditos disponibles por parte de la Banca se impulsa la competitividad hipotecaria en el país. Esta competitividad, de la mano con la ya presente participación en los financiamientos a la edificación, crean un ecosistema financiero que continuará impulsando las economías de algunas de las ciudades más importantes del país.

La situación con los créditos

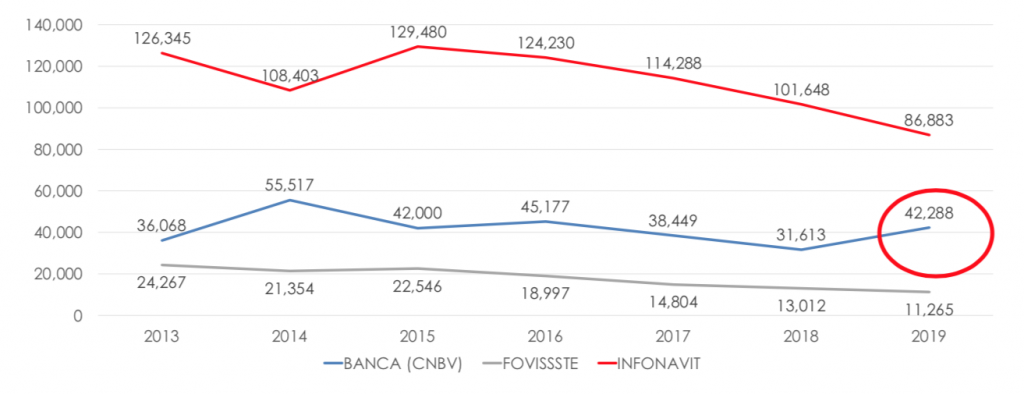

Como se mencionó previamente en este blog, el 2019 presentó una reducción en la colocación total de financiamientos. Gran parte de esta reducción proviene del INFONAVIT, el ONAVI con mayor colocación de financiamientos a la vivienda, el cual presentó un decrecimiento del -19.6% en junio de este año según la CANADEVI. No es sorpresa que este comportamiento responda a la ya mencionada extinción del subsidio federal a la vivienda y el decrecimiento en la construcción de vivienda de interés social. Situación relevante ya que el causante directo de este decrecimiento es la baja colocación de créditos en bajos ingresos.

Si bien existe una reducción en los financiamientos por parte del sector público, existe una tendencia a la alta por parte de la Banca. Bajo la misma óptica, la Banca presentó un aumento del 29.1% en la colocación de financiamientos

Financiamientos a la vivienda – Fuente: CANADEVI

La tendencia a la baja por parte del sector público y al alta en el privado presentará un impacto importante en el mercado hipotecario. Por un lado, la ya mencionada creación de mecanismos crediticios que involucren a segmentos informales de la población al mercado, pudiese redefinir la accesibilidad y tener un impacto en los montos máximos de los financiamientos, además de poder dirigir recursos a segmentos que han sido desatendidos parcialmente como lo es el sector de bajos ingresos. Por otro lado, la creciente demanda de nuevos productos por parte de la Banca privada y el ya mencionado impulso a la competitividad puede ayudar a consolidar un mercado inmobiliario más saludable.

Panorama Global

¿En donde estamos y a dónde vamos?

Recordemos que el mercado inmobiliario actúa de manera cíclica. ¿En qué parte del ciclo se encuentra México? Según Rich Napier, México aún se encuentra dentro de un mercado consolidado; los precios seguirán en aumento, sin embargo, este crecimiento se desacelerará conforme la demanda por nuevas propiedades disminuya. Este comportamiento presentará una zona de oportunidad para la movilidad social y la participación en el mercado de inmuebles usados. Estas oportunidades crearán una demanda alternativa a la oferta existente y creará nuevos nichos en el mercado.

Las instituciones financieras deberán concentrarse en un elemento que se volverá más valioso para el mercado bancario este año: los Millennials. Si bien, hoy por hoy no representan el nicho con mayor afluencia, los Millennials sobrepasarán el índice de valor este 2020 en contraste con los Baby Boomers de acuerdo a HSBC. Esto no presenta sorpresa alguna, ya que entre la Generación Z y la generación Millennial existe un bono demográfico de 20 millones de hogares nuevos o de renovación según la ABM. Es importante no ignorar a los consumidores más jóvenes por concentrarse en los más afluentes.

El 2020 presentará retos en materia económica, sin embargo, la reactivación de oferta en ciertos segmentos del mercado inmobiliario y la demanda que se avecina por el continuo desarrollo generacional consolidará una base sobre la cual las economías de las ciudades se asentarán en años por venir. Las recesiones económicas son comportamientos con connotaciones negativas, por lo tanto, es lo que se hace a partir de estas contracciones lo que redefinirá los mercados y las ciudades como los conocemos; como riesgos financieros, o posibles polos de inversión.

*Artículo redactado por Ignacio Contreras, del equipo de Investigación en 4S Real Estate.